Hoe je je financiële leven kunt verbeteren met de 50/30/20 regel

Geldzaken kunnen een behoorlijke uitdaging zijn. Het lijkt soms wel of het leven steeds duurder wordt en nieuwe spullen blijven lonken. Het gevolg is dat er aan het einde van de maand vaak maar weinig overblijft in onze portemonnee. Maar geen zorgen, het is niet zo moeilijk als het lijkt om je financiën onder controle te krijgen, te sparen en zelfs te investeren, zonder al te veel op te geven.

Budgetteren met de 50/30/20 Regel

Wil je je financiën beter beheren en serieus aan sparen en investeren beginnen? Dan is de 50/30/20 regel misschien wel de sleutel tot meer controle over je geld, zonder dat je al je leuke dingen hoeft op te geven.

De 50/30/20 regel helpt je om een eenvoudig budget op te stellen voor je uitgaven en financiële doelen, zoals spaardoelen en beleggingsdoelen.

Laten we eens kijken wat de 50/30/20 regel precies inhoudt en of het iets voor jou is. Dus blijf lezen!

Hoe werkt budgetteren met de 50/30/20 Regel?

De 50/30/20 regel is een handig hulpmiddel om inzicht te krijgen in je financiën en je te helpen je financiële doelen te bereiken. Het is eigenlijk heel simpel: je houdt bij hoeveel geld er binnenkomt en waar je het aan uitgeeft. En je verdeelt je uitgaven in drie categorieën. Het mooie is dat je alleen maar met deze drie categorieën hoeft te werken, wat het bijhouden van je budget gemakkelijk maakt en niet veel tijd kost.

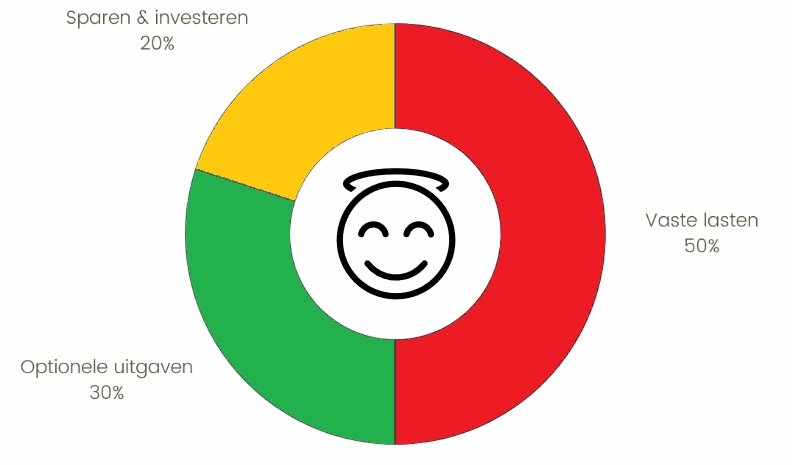

De cijfers 50/30/20 staan voor drie verschillende percentages van je netto-inkomen. Hier is hoe het werkt:

- 50% voor vaste lasten: Dit deel van je budget gaat naar noodzakelijke uitgaven waar je niet zonder kunt, zoals boodschappen, huur of hypotheek, gas, water, licht, verzekeringen, medische kosten, en meer.

- 30% voor optionele uitgaven: Een derde van je budget kun je besteden aan niet-essentiële uitgaven die je leven aangenamer maken, zoals sporten, dagjes uit, persoonlijke verzorging, telefoon- en internetkosten, hobby’s, uit eten gaan, en dergelijke.

- 20% voor sparen en investeren: Het doel van deze regel is om 20% van je netto-inkomen over te houden voor spaarrekeningen, beleggingen, het aflossen van schulden, of het opbouwen van een financiële buffer.

Het bijhouden van je uitgaven en weten waar je geld naartoe gaat, geeft je een duidelijk beeld van waar je misschien kunt besparen. Het helpt je ook om heldere financiële doelen te stellen. En geloof me, een duidelijk doel waar je enthousiast over bent, zal je motiveren om maandelijks je budget bij te houden!

Vaste Lasten – 50% van je Budget

De helft van je budget volgens de 50/30/20 regel is bestemd voor vaste lasten. Hier hebben we het over de essentiële uitgaven die je niet kunt vermijden, zoals boodschappen, huur of hypotheek, gas, water, elektriciteit, verzekeringen, tandartsbezoeken, medicijnen, en andere onmisbare kosten om te overleven.

Als je merkt dat je meer dan 50% van je budget aan vaste lasten uitgeeft, is het misschien tijd om na te denken over manieren om deze kosten te verlagen of je inkomen te verhogen. Kun je bijvoordaad besparen op je boodschappen door aanbiedingen in de gaten te houden? Misschien kun je overstappen naar goedkopere verzekeringen of op zoek gaan naar betaalbaardere huisvesting.

Besparen op vaste lasten kan heel eenvoudig zijn, vooral met behulp van cashback-websites en -apps.

Optionele Uitgaven – 30% van je Budget

Een derde van je budget volgens de 50/30/20 regel is gereserveerd voor optionele uitgaven. Dit zijn kosten die niet strikt noodzakelijk zijn, maar je leven aangenamer maken, zoals sporten, uitstapjes, persoonlijke verzorging, telefoon- en internetkosten, hobby’s, en uit eten gaan.

Dit is vaak het gebied waar mensen worstelen, omdat ze het gevoel hebben dat ze niet zonder een deel van deze uitgaven kunnen. Maar de realiteit is dat hier vaak de meeste besparingen te behalen zijn. Als je meer dan 30% van je budget aan optionele uitgaven uitgeeft, is het misschien tijd om te overwegen welke uitgaven minder belangrijk zijn en welke je echt gelukkig maken.

Besparen op vaste lasten en optionele uitgaven kan automatisch worden gedaan met behulp van cashback-apps.

Sparen en Investeren – 20% van je Budget

Het doel van de 50/30/20 regel is om 20% van je netto-inkomen over te houden om te sparen, te investeren, schulden af te lossen of een financiële buffer op te bouwen.

Zodra je schulden zijn afbetaald en je een financiële buffer hebt opgebouwd, kun je overwegen om te sparen op een rekening met een hoge rente of om te investeren op verschillende manieren. Er zijn tal van mogelijkheden, dus zorg ervoor dat je goed onderzoek doet naar welke aanpak het beste bij jou past.

Waar komt de 50/30/20 Regel vandaan?

In 2005 publiceerden de Amerikaanse senator Elizabeth Warren en haar dochter Amelia Warren Tyagi het boek “All Your Worth: The Ultimate Lifetime Money Plan.” Na 20 jaar onderzoek concludeerden ze dat geld sparen en financiële controle eigenlijk helemaal niet zo ingewikkeld hoeven te zijn. Het enige wat nodig is, is de juiste balans tussen verschillende soorten uitgaven.

Zo werd de 50/30/20 regel geboren.

De 50/30/20 Regel in de Praktijk

Laten we eens kijken naar een voorbeeld om te zien hoe de 50/30/20 regel in de praktijk werkt. Stel dat een gemiddelde Nederlander netto €2.800 per maand verdient. Hier is hoe dit zich kan vertalen in de 50/30/20 verdeling:

- Vaste lasten: €1.400 (50%)

- Optionele uitgaven: €840 (30%)

- Sparen/investeren: €560 (20%)

Als je merkt dat je minder dan €560 per maand spaart, is het de moeite waard om te overwegen hoe je dit bedrag kunt verhogen. Het is zonde om deze kans te missen, want met een maandelijkse inleg van €560 en een jaarlijks rendement van slechts 4% gedurende 30 jaar, kun je €385.008 aan vermogen opbouwen dankzij het rente-op-rente effect, ook wel bekend als ‘compounding’.

Hoe pas je de 50/30/20 Regel toe?

Nu ben je waarschijnlijk nieuwsgierig hoe je de 50/30/20 regel kunt toepassen in je eigen financiële leven. Hier zijn de stappen:

- Bereken je netto-inkomen: Dit is het bedrag dat je maandelijks op je rekening krijgt gestort. Voor zelfstandigen kan dit iets ingewikkelder zijn, maar je kunt kijken naar het bedrag dat je maandelijks van je zakelijke rekening opneemt.

- Bereken je huidige uitgaven: Maak een lijst van al je uitgaven van de afgelopen maand en verdeel deze over de drie categorieën: vaste lasten, optionele uitgaven en sparen/investeren. Wees streng over wat wel of niet onder vaste lasten valt. Er zijn online spreadsheets beschikbaar waarmee je gemakkelijk kunt bijhouden hoeveel je uitgeeft.

- Stel je budget op: Bereken met je netto-inkomsten hoeveel budget je nodig hebt voor elk van de drie categorieën. Vergelijk dit met je uitgaven van de afgelopen maand. Nu is het tijd om te kijken waar je je uitgaven kunt aanpassen zodat ze binnen de 50/30/20 regel passen.

- Besparen en aanpassen: Als je ergens boven je budget zit, kijk dan waar je binnen die categorie kunt besparen, zodat je binnen het budget kunt blijven. Na enkele maanden en aanpassingen zul je je uitgaven onder controle hebben, zodat ze precies binnen de 50/30/20 regel passen.

Sommige banken bieden zelfs de mogelijkheid om automatisch je inkomen volgens de 50/30/20 verhouding te verdelen. Zo kun je er zeker van zijn dat je geld op de juiste plaatsen terechtkomt.

Budgetteren kun je leren, en de 50/30/20 regel is een geweldige manier om grip te krijgen op je financiën. In de praktijk zul je merken welke kosten gemakkelijk kunnen worden bespaard, vooral binnen de optionele uitgaven. Misschien ontdek je zelfs abonnementen waarvan je niet eens wist dat je ze nog had, en je kunt ze natuurlijk direct en gratis opzeggen.

Binnen de optionele uitgaven zal voor de meeste mensen een groot deel van de besparingen en de 20% voor sparen en investeren vandaan komen. Als je vaste lasten lager zijn en je wilt meer sparen, is dat natuurlijk ook mogelijk. Elke situatie is anders, dus je kunt de percentages aanpassen zodat ze voor jou haalbaar zijn. Maar probeer in ieder geval minimaal 20% voor sparen en investeren aan te houden, zodat je je financiële doelen kunt bereiken.

Heb je meer hulp nodig? Kijk eens bij Nibud, een uitstekende bron voor financiële informatie en advies. Met de 50/30/20 regel ben je goed op weg om je financiën onder controle te krijgen en je financiële doelen te bereiken. Het enige wat je nu nog hoeft te doen is ermee aan de slag te gaan!