In de afgelopen jaren heb ik talloze strategieën uitgeprobeerd en getest om mijn financiën effectief te beheren. Ik geloof sterk dat begrijpen hoe je je geld beheert een van de belangrijkste levensvaardigheden is in de wereld van vandaag, ongeacht je inkomen. Het draait niet om hoeveel je verdient; het draait om hoe je het beheert. De sleutel tot financiële beheersing ligt in het vinden van de perfecte balans tussen genieten van het heden en plannen voor de toekomst. In deze blogpost zal ik je begeleiden bij een driestappenmethode voor het beheren van je geld, waardoor het proces moeiteloos aanvoelt.

Voordat je aan stap 1 begint raad ik aan het (gratis) Excel bestand te downloaden. Maar je kan er ook voor kiezen zelf een overzicht te maken op papier of spreadsheet, moet je alleen zelf het rekenwerk doen.

Stap 1: Ken je Inkomen

Voordat je financiële doelen kunt stellen, moet je begrijpen hoeveel geld je elke maand binnenbrengt. Neem al je inkomstenbronnen op, van je 9-tot-5 baan tot bijbaantjes, freelance werk en eventuele investeringen. Als je in loondienst bent, is dit het bedrag dat op je bankrekening terechtkomt na belastingen en andere inhoudingen. Als je bijdraagt aan een bedrijfspensioen, tel dit dan weer bij je inkomen op, omdat het een investering in je toekomst is. Voor zelfstandigen of freelancers is het belangrijk om rekening te houden met belastingen bij het berekenen van je inkomen.

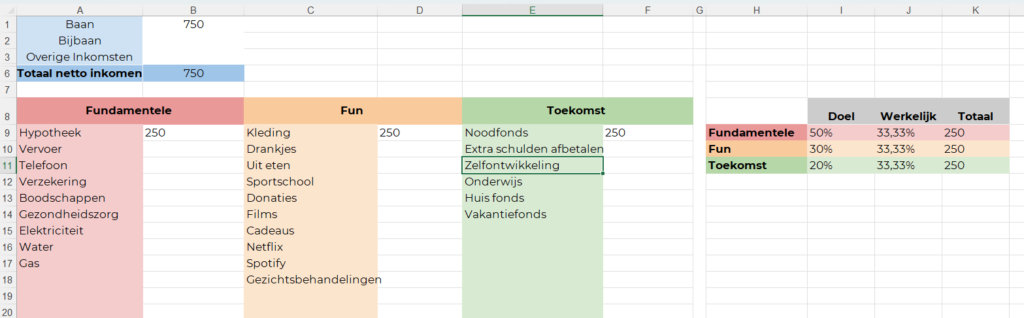

Nu je je maandelijkse inkomen kent, is het tijd om het toe te wijzen aan drie belangrijke categorieën: de Fundamentele Pot, de Leuke Pot en de Toekomst Jij Pot. Volg de populaire 50-30-20 regel en wijs 50% van je inkomen toe aan fundamentele behoeften, 30% aan leuke uitgaven en 20% aan investeringen voor je toekomst.

Lees meer over de 50-30-20 regel in dit artikel: Budgetteren Met De 50/30/20 Regel

Stap 2: Een Maand in een Oogopslag

Deze stap houdt in dat je je uitgaven verdeelt over de drie kolommen: de Fundamentele Pot, de Leuke Pot en de Toekomst Jij Pot. Fundamentele uitgaven omvatten huisvesting, vervoer, nutsvoorzieningen, boodschappen, verzekeringen en schuldaflossingen. Bekijk je bankafschriften, creditcardafschriften of app-categorieën om deze uitgaven te bepalen.

Vul de cellen in met de werkelijke bedragen die je uitgeeft aan elke uitgave. Zo zou je bijvoorbeeld €1.200 kunnen toewijzen aan je hypotheek, €100 aan nutsvoorzieningen en €30 aan je telefoonrekening. Terwijl je deze bedragen invoert, kun je de tabel aan de rechterkant raadplegen, als je gebruik maakt van de template, om te zien hoe je presteert ten opzichte van je 50-30-20 doelen. Deze visuele weergave helpt je op koers te blijven en je uitgaven zo nodig aan te passen.

Stap 3: Reflecteer en Verfijn

Nu je je uitgaven hebt ingevuld voor de Fundamentele Pot, de Leuke Pot en de Toekomst Jij Pot, is het tijd voor het belangrijkste deel van je financiële reis: reflectie. Voor je volgende salarisuitbetaling wil je door het overzicht gaan en nadenken over je uitgaven. Stel jezelf enkele belangrijke vragen om ervoor te zorgen dat je op koers blijft met je financiële doelen:

- Heb je al je rekeningen op tijd betaald, of waren er achterstallige betalingen? Als je achterstallige betalingen had, overweeg dan om automatische betalingen in te stellen om dit probleem in de toekomst te voorkomen.

- Worden er cellen in de tracker rood? Een rode cel geeft aan dat je meer hebt uitgegeven dan je zou moeten of minder hebt gespaard dan gepland. Als dit gebeurt, analyseer dan waarom dit is gebeurd. Waaraan heb je dat extra geld uitgegeven, en was het noodzakelijk?

- Als je merkt dat je te veel uitgeeft in de Leuke Pot, zoek dan manieren om te besparen op uitgaven. Kun je budgetvriendelijkere alternatieven vinden voor je leuke activiteiten? Moet je je uitgaven heroverwegen en sommige kosten elimineren?

- Aan de andere kant, als je minder hebt uitgegeven dan verwacht in de Leuke Pot, overweeg dan om je spaargeld en investeringen te verhogen. Op deze manier kun je meer geld toewijzen aan je financiële toekomst en schulden sneller aflossen.

- Als dit je eerste maand is waarin je je uitgaven bijhoudt, moeten je percentages misschien wat worden bijgesteld om ze duurzamer te maken op de lange termijn. Voer niet alleen getallen in en vergeet het. Reflecteer aan het einde van de maand en zoek naar gebieden waar je je financiën verder kunt verbeteren.

Het opnemen van dit reflectieproces in je financiële routine zorgt ervoor dat je op het juiste spoor blijft, waarbij je aanpassingen maakt waar nodig om je doelen te bereiken. Het is een essentiële stap om financiële controle en succes te bereiken.

Conclusie

Het effectief beheren van je geld hoeft geen ontmoedigende taak te zijn. Met de hierboven beschreven driestappenmethode kun je de controle krijgen over je financiële toekomst, terwijl je de perfecte balans vindt tussen genieten van het heden en het veiligstellen van je langetermijndoelen. Onthoud, de sleutel tot financiële beheersing is het kennen van je inkomen, het toewijzen ervan aan essentiële categorieën en regelmatig reflecteren op je voortgang.

Als je dezelfde financiële tracker wilt gebruiken, kun je deze hieronder gratis vinden. Ik moedig je aan om het deze maand te proberen en terug te komen om je ervaringen te delen. Jouw feedback kan waardevolle inzichten bieden en ons allemaal helpen van elkaar te leren.